Neraca Saldo Setelah Penutupan

Neraca Saldo setelah penutupan adalah neraca saldo yang disusun setelah akun nominal atau akun sementara ditutup atau dinolkan saldonya dengan cara membuat jurnal penutup.Neraca saldo setelah penutupan berisi akun-akun riil saja (harta, utang, dan modal), yang berguna untuk memeriksa keseimbangan jumlah saldo debit dengan kredit akun-akun buku besar setelah dilakukan penutupan. Neraca saldo setelah penutupan ini diperlukan sebelum proses akuntansi periode berikutnya.

Isi neraca saldo setelah penutupan adalah akun riil, yaitu akun yang saldonya terbawa dari periode ke periode akuntansi berikutnya.

Akun nominal (pendapatan dan beban) tidak dimasukkan ke dalam neraca saldo setelah penutupan. Akun tersebut tidak dicatat karena sebelumnya saldonya telah dinolkan (ditutup) dengan bantuan jurnal penutup yang telah dikerjakan.

Contoh berikut dapat kalian pelajari sesuai dengan siklus akuntansi yang harus dikerjakan pada perusahaan jasa ”Agus Servis”, dari buku besar, kertas kerja, jurnal penyesuaian, jurnal penutup, hingga neraca saldo setelah penutupan.

Perhatikan data berikut ini!

Kas

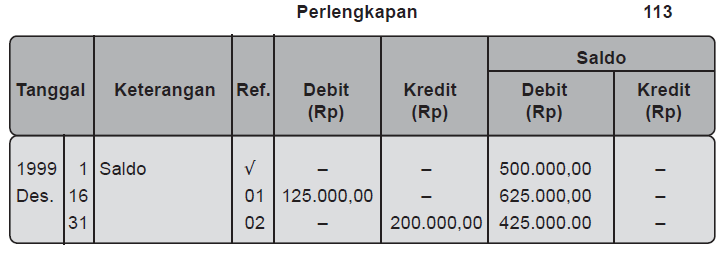

Perlengkapan

Peralatan

Utang Usaha

Modal

Prive

Beban Gaji

Beban Sewa

Beban Iklan

Beban Listrik

Mungkin sekian pembahasan mengenai pengertian neraca saldo setelah penutupan semoga bermanfaat. Dan trimakasih atas kunjungan sahabat di blogg ilmu ekonomi, sekian dan wasalamuakaikum warohmatullahi wabarojatu.

EmoticonEmoticon